Мировой финансово-экономический кризис пришёл в Россию в начале осени 2008 года. Теперь уже можно оценить, что за это время произошло, сколь эффективно противодействовали кризису наши власти и что нас может ожидать в обозримом будущем

Экономическая статистика

Прежде всего, разберёмся со статистическими показателями в экономике – это очень непростая тема, ибо тут огромное количество натяжек, противоречий и прямого мошенничества; они практикуются далеко не только в России – но нам-то от этого не легче. Попытаемся всё же разобраться, о чём нам говорят официальные числа и какова реальность.

Промышленность.

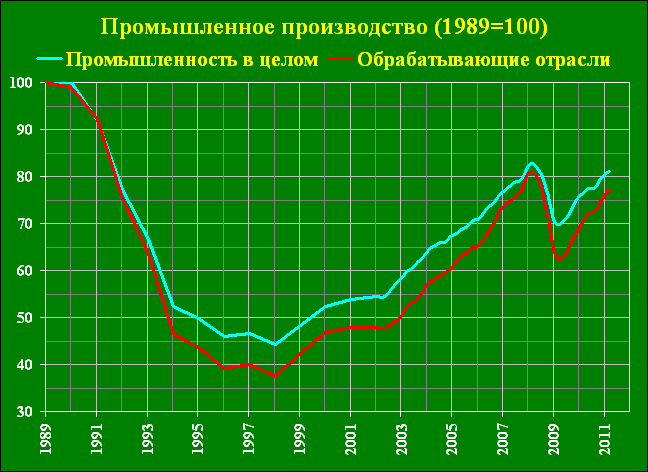

Согласно Минэкономразвития (далее – МЭР), с исключением сезонного и календарного факторов (далее – СКО) промышленное производство в 1-м квартале этого года выросло на 1.2% к 4-му кварталу прошлого года. По данным Росстата, в январе-марте выпуск продукции увеличился на 5.9% к тому же периоду 2010 года, причём месяц от месяца прирост замедлялся (+6.7% в январе, +5.8% в феврале, +5.3% в марте). Добывающий сектор окреп на 3.3% в год; производство и распределение электроэнергии, газа и воды сократилось на 1.0%; таким образом, главный вклад в итоговое увеличение внесли обрабатывающие отрасли, показавшие прирост на 10.6% к январю-марту прошлого года – хотя и тут имеет место некоторое замедление. Увы, не стоит спешить радоваться, ибо львиная доля (по нашим прикидкам, от двух третей до трёх четвертей) роста обрабатывающей промышленности пришлась на производство легковых автомобилей – тут действует госпрограмма стимулирования, благодаря которой, отрасль нарастила выпуск продукции на 120%. Действие программы заканчивается, к тому же долгоиграющий стимул до дна вычерпал отложенный, текущий и даже отчасти будущий спрос – поэтому неизбежен спад в автопроизводстве, а значит, и в обрабатывающем секторе и промышленности в целом. А пока что уровень промышленного производства в целом успел вернуться к числам 2008 года, отыграв почти весь 15%-ный кризисный обвал; но при этом ключевой сектор машиностроения и металлообработки находится лишь на уровне второй половины 2003 года. Кстати, по последним данным Росстата, в апреле замедление в промышленности продолжилось: в целом выпуск показал годовой рост лишь в 4.5%, а обрабатывающий сектор – в 5.3%; оба значения минимальны с осени 2009 года.

Рис.1. Индексы промышленного производства и обрабатывающей промышленности, СКО. Источник: Росстат

Инвестиции и строительство.

Начало 2011 года выдалось крайне тяжёлым для инвестиций – согласно МЭР, в первом квартале отмечен обвал СКО на 15.4% к последней четверти 2010 года; против января-марта прошлого года спад составил 1.5%. При этом строительная активность сократилась лишь на 4.8% в квартал и выросла на 1.6% в год – это означает, что расходы на оборудование рухнули даже сильнее, чем общий инвестиционный показатель. Имеет место и спад в жилищном строительстве. В первой четверти сего года он составил 2.2% против того же периода годом ранее; это несмотря на то, что отдельно в марте отмечен всплеск на 13.5%: зима прошлого года была заметно холоднее последней, оттянув сроки ввода жилья с марта (когда случилось падение на 21.9%) на апрель (рост на 15.4%) и образовав эффект базы (низкой – в марте и высокой – в апреле). Так что данные апреля сего года будут в изрядном минусе, ещё более ухудшив годовую динамику жилищного строительства в целом с начала года – а ведь тут и в прошлом году произошло снижение (на 2,4%). Внешний приток денежных средств в этой сфере пересыхает: в 2010 году прямые иностранные инвестиции в российскую экономику упали на 13.2%; а за два последних года в целом показатель уполовинился. Итак, в инвестиционной сфере дела обстоят печально.

Рис.2. Инвестиции в основной капитал, СКО. Источник: Росстат

Оставить комментарий